GGF Versorgung

GGF Versicherung

für Gesellschafter/Geschäftsführer

Auch wenn sie als Durchführungsweg der betrieblichen Altersvorsorge grundsätzlich für alle Arbeitnehmer geeignet ist: Besonders attraktiv ist die Unterstützungskasse für Gesellschafter-Geschäftsführer.

Diese haben eine gesonderte Stellung innerhalb des Unternehmens und sind deswegen unter Umständen auch nicht zur Zahlung von Sozialversicherungsbeiträgen verpflichtet – was zwar einerseits ein großer Vorteil ist, andererseits aber zur Folge hat, dass sie auch keinen Anspruch auf Sozialleistungen haben. Deswegen ist der Abschluss einer privaten und/oder betrieblichen Altersvorsorge, zum Beispiel in Form einer Unterstützungskasse, für Gesellschafter-Geschäftsführer unbedingt notwendig.

Die Unterstützungskasse ist dabei aus mehreren Gründen eine sehr gute Wahl. Einer ihrer bedeutendsten Vorzüge liegt sicherlich in der großen Freiheit bei der Einzahlung der Beiträge: Sie bleiben in beliebiger Höhe steuerfrei. Bei den meisten anderen Durchführungswegen der betrieblichen Altersvorsorge ist es so, dass es für die steuerfrei gehaltenen Beiträge eine Höchstgrenze gibt. Diese liegt bei 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (das entspricht für das Jahr 2016 pro Monat 248 Euro).

Bei Gesellschafter-Geschäftsführern dürfte aber der Versorgungsbedarf jedoch deutlich höher liegen. Hier bietet nun die Unterstützungskasse für Gesellschafter-Geschäftsführer die Möglichkeit, tatsächlich so viel in die betriebliche Altersvorsorge einzuzahlen, dass ihre Versorgung abgesichert ist.

Allerdings besteht seitens der Finanzbehörden immer ein latenter Verdacht, dass in Kapitalgesellschaften die betriebliche Altersvorsorge für verdeckte Gewinnausschüttungen missbraucht wird. Deswegen ist der Abschluss der Vorsorge über eine Unterstützungskasse für Gesellschafter-Geschäftsführer, die wegen ihres Status nicht unter das „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) fallen, vom Gesetzgeber an einige gesonderte Bedingungen geknüpft worden. Dazu gehören eine Erdienbarkeitsfrist von zehn Jahren, sowie die so genannte Angemessenheit der Versorgungszusage (zugesagte Versorgungsleistungen gelten bis zu maximal 75% des aktuellen Einkommens als angemessen).

Vorteile:

• Bilanzneutral

• Lohnnebenkostenersparnis durch sozialabgabenfreie Beiträge

• Beiträge sind unbegrenzt und als Betriebsausgabe absetzbar

• Die Unterstützungskasse übernimmt den Verwaltungsaufwand

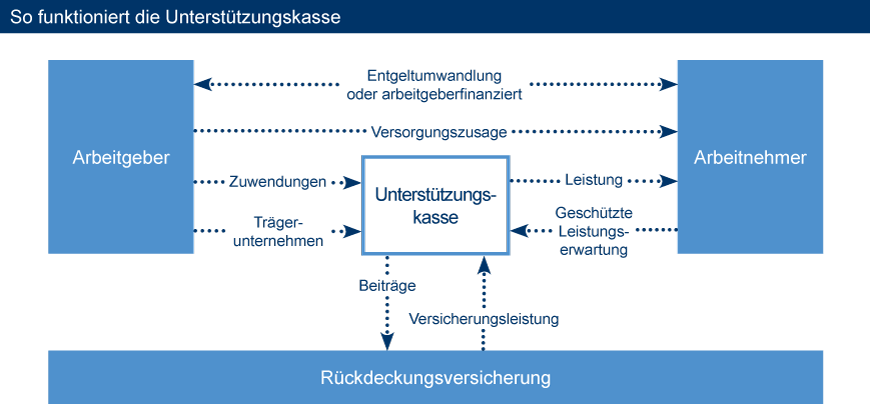

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die sich aus Zuwendungen eines oder mehrerer Trägerunternehmen finanziert. Diese Zuwendungen werden von dem Unternehmen nach seinem Ermessen bis zu bestimmten Obergrenzen erbracht.

Sie sind in der Regel Betriebsausgaben und es müssen keine Rückstellungen in der Bilanz gebildet werden.

Die Verwaltungstätigkeiten der betrieblichen Altersversorgung werden auf die Unterstützungskasse ausgelagert. Die Unterstützungskasse gewährt den Arbeitnehmern ihrer Trägerunternehmen Versorgungsleistungen ohne Rechtsanspruch. Nach der Rechtsprechung haftet das Unternehmen für die Erfüllung der Zusagen (Durchgriffshaftung). Zur Absicherung der Versorgungsansprüche kann die Unterstützungskasse Rückdeckungsversicherungen abschließen.

Unterstützungskassen unterliegen nicht der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht und sind deshalb in der Anlage ihres Vermögens ungebunden.

Auszeichnungen

bereits 9 Jahr in Folge.

Adresse

info@kvm-24.de

Brandheide 86,

59071 Hamm, NRW

Telefon: 02381 3381556

Geschäftszeiten

- Mo - Do

- -

- Freitag

- -

- Sa - So

- Geschlossen

Termine nur nach Vereinbarung

Newsletter

Mit unserem Newsletter bist du immer auf dem neuesten Stand und weißt, was bei uns, und im Versicherungs-bereich, passiert.

Anmelden

Fügen Sie Ihren individuellen HTML-Code hier ein